Una veloce ricerca su Google ci farà immediatamente rendere conto della notevole quantità di applicazioni e software sono stati realizzati per facilitare la gestione della finanza personale. Sono necessarie ore ed ore di ricerca per riuscire a trovare l’applicazione che fa al caso nostro.

Questo post non è la solita “Top Ten delle applicazioni per gestire le proprie spese” ma è piuttosto una lista di funzionalità che personalmente ritengo debbano essere indispensabili in un’applicazione per la gestione della finanza personale.

La mia esperienza

Ho impiegato anni per capire che utilizzavo un’applicazione che non stava migliorando la mia gestione spese. Il motivo è semplice: quando ho deciso di iniziare a tracciare le mie entrate ed uscite non sapevo nulla di gestione delle spese e budget. Ero single e spensierato. Non sentivo il bisogno di risparmiare e compravo ciò che mi passava per la testa. Ora ho una famiglia di 3 persone, auto, affitto, etc. La situazione è “leggermente” cambiata.

Ai tempi avevo scelto il software gratuito GnuCash e l’ho utilizzato per 4 anni. Ricordo di averlo scaricato soltanto perché era un software gratuito. Mi serviva una semplice applicazione per tracciare i movimenti di denaro. Di tanto in tanto generavo qualche grafico e piangevo (sempre) per l’enorme quantità di soldi che sprecavo. Più volte ho provato ad utilizzare la sua funzione di budget ma non ne ho mai compresa l’utilità perché mi si presentava solamente una schermata in cui fare previsioni sulle spese future. Ai tempi era un lavoro davvero complicato perché non avevo un’entrata fissa ed era quasi impossibile riuscire a prevedere le mie entrate/uscite di lì a 3 mesi o addirittura un anno.

In poche parole: sono stato scoraggiato dall’applicazione.

La svolta

Successivamente, grazie ad un’approfondita ricerca, sono passato a You Need A Budget (cliccando su questo link otterremo entrambi un mese gratuito di YNAB). Fatevi un giro sul loro sito. Per me è stato amore a prima vista. YNAB è un’applicazione studiata appositamente per facilitare la gestione del budget unita ad una serie completa di tutorial, guide, workshop e podcast dedicati ad aiutare l’utente ad acquisire la mentalità giusta per dominare la propria situazione economica.

In poche parole: YNAB mette a nostra disposizione uno strumento per gestire entrate/uscite ma soprattutto YNAB ci insegna e supporta nell’acquisizione di un metodo alternativo di gestione finanziaria. Oserei definirlo una nuova mentalità.

C’è una differenza fondamentale tra YNAB e il budget proposto da altre applicazioni. YNAB “forza” l’utente a gestire il budget unicamente coi soldi disponibili in quel preciso istante. Le altre applicazioni invece tendono a proporre budget basati su lontane previsioni che tendenzialmente saranno difficoltose da rispettare.

Facciamo un esempio pratico di utilizzo di YNAB: se oggi abbiamo guadagnato 1000€ non bisogna far altro che distribuire quei 1000€ prevedendo le spese che avremo fino alla data della prossima entrata. Il tutto tenendo conto delle nostre spese e dei nostri obiettivi. Facile no?

Questo metodo di budgeting è ben diverso dal prevedere genericamente la nostra situazione economica futura. Stiamo prendendo decisioni su soldi che “abbiamo in tasca” e su ciò che è importante per noi ora. Agiamo intenzionalmente sulla nostra vita economica (e non solo).

Chiarito quindi che per me è fondamentale avere un’applicazione che faciliti questa modalità di budgeting, vorrei fare due premesse:

- le considerazioni di questo post sono strettamente personali e basate sulla mia esperienza;

- nessuno vieta di utilizzare carta e penna per tracciare le spese e creare un budget. Io prediligo l’utilizzo di un’applicazione perché, se fatta bene, è decisamente più comoda e veloce.

Qual è la prima funzionalità che cerco?

La caratteristica fondamentale che consiglio di ricercare è la possibilità di poter utilizzare l’applicazione per creare e gestire efficientemente un budget. Se state leggendo questo post siete sicuramente interessati a migliorare la gestione delle spese. Quindi perché non sfruttare le potenzialità del budget? Per chi fosse diffidente nei confronti del budget consiglio di leggere “Perché il budget fa paura?”.

Un budget dà la possibilità di conoscere esattamente le proprie spese e soprattutto permette di gestire entrate ed uscite seguendo i propri obiettivi/priorità. Non è sicuramente uno strumento magico ma con il giusto atteggiamento riuscirete a risparmiare e gli obiettivi non sembreranno più così lontani.

Quali funzionalità dovrebbe avere l’applicazione per la gestione spese?

Eccovi un elenco delle caratteristiche che ricerco in un’applicazione:

- tracciamento di entrate ed uscite:

- gestione delle categorie;

- gestione di più conti (conto corrente, carte di credito, contanti, etc.);

- inserimento rapido di entrate ed uscite (usabilità);

- condivisione dello stesso account su più dispositivi;

- generazione di resoconti e grafici;

- gestione degli obiettivi;

- gestione intenzionale delle entrate.

Se già utilizzate applicazioni di questo tipo saprete che alcune voci dell’elenco sono scontate. Vorrei comunque dedicarvi qualche parola per evidenziarne le caratteristiche.

Tracciamento di entrate ed uscite

Ho inserito questa funzionalità per evidenziare che quest’azione sarà fondamentale per riuscire a sfruttare al meglio le potenzialità del budget. Più sarete precisi, più avrete un quadro completo della vostra situazione economica. Potete sicuramente barare ma non farete altro che prendere in giro voi stessi.

Gestione delle categorie

Esiste un’importante differenza tra le applicazioni che permettono unicamente di tracciare i propri soldi e le applicazioni dedicate alla realizzazione di budget.

Nelle prime, le categorie sono solamente dei contenitori. La categoria del supermercato, ad esempio, conterrà le uscite relative al supermercato. Noi registriamo una spesa e l’applicazione aggiunge quella spesa alla categoria del supermercato e toglie i soldi dalla categoria del conto corrente.

La situazione è differente nelle applicazioni dedicate al budget. In YNAB, ad esempio, le categorie e i conti vengono visivamente rappresentati come due entità separate. Ci tengo a precisare che è solo una rappresentazione visiva perché i soldi presenti nei conti corrispondono ai soldi contenuti nelle varie categorie create.

In YNAB le categorie rappresentano dei budget. Sì, su YNAB è necessario creare un budget per qualsiasi categoria di spesa.

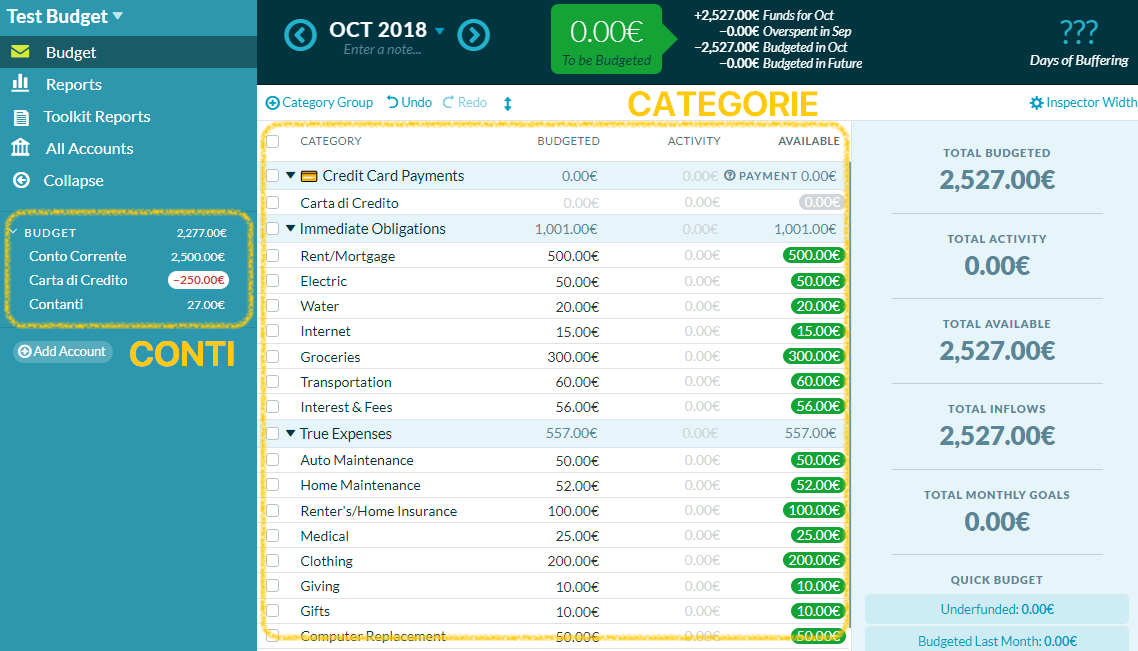

Facciamo un esempio: all’inizio del mese ho inserito 100€ nella categoria “Supermercato”.

Oggi sono andato a fare una spesa da 20€ ed ho provveduto ad inserire l’uscita nell’applicazione. La categoria “Supermercato” ora si presenterà in questo modo:

Categoria: Supermercato

Budgeted: 100€ (quanti soldi ho riservato per questa categoria)

Activity: 20€ (quanti soldi ho speso fino a questo momento)

Available: 80€ (quanti soldi ho ancora a disposizione)

L’utilizzo dei budget per ogni categoria di spesa permette di avere un controllo a 360° sulle nostre spese e su come vogliamo utilizzare i nostri soldi.

Gestione di più conti

Sicuramente la stragrande maggioranza delle persone ha almeno un conto corrente con relativo conto deposito. Magari anche una carta di credito. E i contanti dove li mettiamo? Avere la possibilità di gestire più conti è fondamentale.

Inserimento rapido di entrate ed uscite

Ricerco un’applicazione che permetta di inserire una spesa in pochi secondi. Se l’applicazione facilita quest’operazione, il gesto dell’inserimento spese non sarà mai un peso.

Condivisione dello stesso account su più dispositivi

Ricordo ancora il periodo in cui ero l’unico della coppia a tracciare tutte le spese. Era pesante dovermi informare su tutti i movimenti di denaro della famiglia. Lo era per me come lo era per Roberta. Dopo aver fatto un centinaio di volte la domanda “Quanto hai speso per la spesa oggi?” il rischio è quello di sentirsi dire “Ma parli sempre di soldi… Basta sei noioso!”.

Sicuramente è possibile tracciare tutte le spese di una famiglia con un solo dispositivo ma sono sicuro che la condivisione dell’account su più dispositivi permetta di risparmiare tempo e diminuire lo stress.

Generazione di resoconti

I resoconti permettono di effettuare delle analisi sull’andamento della gestione finanziaria quindi non possono mancare nell’applicazione che state cercando.

Ad esempio, un grafico a torta permette di analizzare la distribuzione delle spese negli ultimi tre mesi. Oppure un istogramma può aiutare a valutare l’andamento nel tempo delle uscite di una singola categoria.

Non c’è miglior modo per poter analizzare i movimenti inseriti nell’applicazione.

Gestione degli obiettivi

Sono fermamente convinto che la possibilità di poter associare un obiettivo ad ogni categoria sia una funzione molto utile.

Un esempio che faccio sempre è quello dell’assicurazione dell’auto con scadenza del pagamento una volta all’anno. Io e Roberta ci ricordavamo di pagarla solamente perché la compagnia assicurativa ci inviava il promemoria. Oggi abbiamo risolto questo problema impostando un obiettivo annuale che mese per mese ci ricorda di risparmiare abbastanza soldi per arrivare alla data del pagamento coi i soldi necessari.

Quindi 600€ all’anno diventano 50€ da risparmiare ogni mese. Il risultato è lo stesso ma dal punto vista psicologico quello che si ottiene è: zero stress. Nel momento in cui riceviamo la lettera dalla compagnia assicurativa possiamo inviare il bonifico serenamente perché i soldi sono già pronti.

Lo stesso discorso vale per gli obiettivi della nostra vita. Vogliamo risparmiare 2500€ entro 1 anno per un viaggio che desideriamo da tempo? Ok, impostiamo il nostro obiettivo e ogni mese l’applicazione ci ricorderà di risparmiare la giusta quantità di denaro per permetterci di raggiungere l’obiettivo.

Gestione intenzionale delle nostre entrate

Che cosa significa gestire intenzionalmente le nostre entrate? Significa distribuire con consapevolezza unicamente i soldi che abbiamo a disposizione. Questo risultato è ottenibile ragionando sempre e solo sull’ultima nostra entrata.

Quest’azione è contrapposta al distribuire le entrate/uscite prevedendo la nostra situazione tra 6 mesi o 1 anno.

Quante volte mi è capitato di affidarmi a soldi che ancora non avevo in mano. Ho fatto programmi basandomi su soldi immaginari e molte volte ho dovuto tristemente abbandonare quei programmi perché non sono stato pagato nei tempi che avevo previsto.

Nel budgeting è troppo rischioso prevedere come saranno le entrate/uscite future (con future intendo più lontane del prossimo stipendio). Sicuramente possiamo avere un’idea di come sarà il futuro ma sarà più o meno vaga. Si corre il rischio di abbandonare il budget perché sarà difficoltoso rispettare le cifre che avevamo previsto 3 mesi prima. Alla prima vera difficoltà entra in gioco un senso di inadeguatezza dovuto al fatto che non siamo stati in grado di rispettare le cifre che avevamo previsto. Questa situazione ci demotiva e porta con sé maggiore stress.

Ho sempre affermato che il budget riesca a migliorare la vita quindi è bene evitare di prevedere entrate/uscite troppo lontane nel tempo. È preferibile gestire i soldi disponibili dedicandoci ai nostri obiettivi mese dopo mese. In questo modo agiremo intenzionalmente sul budget ragionando solo su ciò che dovremo affrontare fino allo stipendio successivo.

Qualcuno penserà “Ma se l’obiettivo del budget è proprio raggiungere obiettivi futuri come puoi dirci di non ragionare sul futuro?”. La risposta è semplice: è possibile definire degli obiettivi futuri ma l’importante è che il percorso per raggiungerli venga effettuato gestendo di volta in volta solo i soldi che abbiamo “in mano”.

E voi che ne pensate? Siete già su qualche store a cercare l’applicazione giusta?