Giornata difficile al lavoro. Traffico in tangenziale. Sul frigo ci aspettano il promemoria per il pagamento dell’assicurazione dell’auto, le bolletta del gas e della luce. Una notifica ci ricorda l’invito ad un matrimonio per il quale non abbiamo ancora comprato il regalo e, giusto per non farci mancare nulla, realizziamo di dover portare il cane dal veterinario perché non mangia più come prima. Lo stipendio sta per arrivare e già sappiamo che verrà risucchiato quasi completamente in pochissimi giorni. I debiti aumentano e diventa sempre più difficile immaginare una via d’uscita per risolvere la nostra situazione. In sintesi: stress finanziario.

La situazione appena descritta potrebbe in pochissimo tempo portarci a pensare unicamente ai problemi economici e ad una possibile soluzione per poterli superare. “Prima o poi arriveranno i mesi di tranquillità no?!”. Spoiler alert: quei mesi non arriveranno mai. L’unica possibilità è darci da fare per cambiare e vi assicuro che esiste un modo per affrontare questi problemi alla grande.

Noi abbiamo trovato una soluzione nella seconda regola di YNAB:

Abbraccia le tue vere spese.

Mi sono permesso di tradurre letteralmente dall’inglese e mi rendo conto che, da sola, questa frase non significhi nulla. Approfondiamone assieme il significato.

Nota: se è la prima volta che senti parlare di YNAB, consiglio la lettura dell’articolo introduttivo all’applicazione.

Come possiamo evitare lo stress finanziario?

Lo stress finanziario è una condizione che finisce con l’impattare notevolmente la nostra vita. Siamo così distratti dai problemi economici che non riusciamo più ad essere sereni e in moltissimi casi anche la situazione familiare ne risente: basta pochissimo per innescare delle discussioni che sul lungo periodo minano la stabilità del rapporto di coppia.

Qui di seguito riporto quelle che a mio parere rappresentano le principali cause dello stress finanziario:

- Mancanza di pro-attività nei confronti delle spese future: sappiamo benissimo che l’assicurazione scadrà a novembre. Eppure ricevere il promemoria del pagamento è sempre una brutta sorpresa che ci destabilizza. Lo stesso vale per il possibile malore del cane e per tutte le nostre spese senza scadenza fissa;

- Tendenza all’indebitamento: tralasciando l’acquisto della casa, i debiti sono una brutta bestia. Oramai siamo convinti di poter comprare tutto grazie alle rate. Ma ci siamo mai soffermati a pensare all’impatto dei debiti nella nostra vita?

- Mancanza di un vero e proprio piano finanziario per la gestione della finanza personale/familiare;

Come combattere lo stress finanziario con YNAB?

La soluzione a questi problemi è da ricercarsi sia in uno strumento concreto per la gestione delle entrate ed uscite sia in una nuova mentalità nei confronti dei soldi. Mi stupisco del fatto di non averci pensato prima e mi stupisco di non averne mai sentito parlare prima.

Lo strumento concreto è, come sempre, lo spaventoso bilancio familiare.

Per quanto riguarda la nuova mentalità, la risposta è semplice: rateizzare i nostri risparmi. Ovviamente non parlo di richiedere un prestito (per caso si è capito che non amo i finanziamenti?) ma parlo del rateizzare l’importo dell’assicurazione auto spalmandolo lungo i 12 mesi dell’anno. Una spesa da 600€ è molto più gestibile se rateizzata in piccole rate mensili da 50€.

Vi starete chiedendo “ma come posso prevedere anche le spese improvvise come le cure mediche, un invito ad un battesimo, un compleanno, etc?”. Posso dirvi che è esattamente la stessa cosa. Sappiamo benissimo che servirà un check-up all’auto. Sappiamo che il nostro gatto prima o poi potrebbe aver bisogno di una visita. Anche per queste spese la risposta è sempre la stessa: rateizzare i risparmi. In questo caso è solo necessario stabilire la cifra che vogliamo dedicare ad ogni categoria di risparmio e risparmiare un po’ alla volta.

Noi, ad esempio, abbiamo una categoria del budget in cui conserviamo 1000€ per eventuali riparazioni all’auto. Quei 1000€ ci regalano moltissima serenità perché sappiamo che potremo gestire eventuali manutenzioni improvvise.

Quali sono gli effetti di YNAB sullo stress finanziario?

Salto direttamente alle conseguenze positive perché sinceramente non sono riuscito ad immaginare dei contro.

Il primo pro è relativo alla consapevolezza finanziaria: identificare le spese senza cadenza mensile ci permette di avere il controllo totale dei nostri soldi. Come già spiegato nella mia budget challenge, bastano 30 giorni di tracciamento delle spese per avere un quadro abbastanza completo della nostra situazione finanziaria. Ma la vera svolta avviene aggiungendo le spese con cadenza non mensile. Io ho impiegato quasi un anno per riuscire a completare tutte le categorie del nostro bilancio familiare.

La seconda conseguenza positiva è legata alla totale eliminazione dello stress finanziario. Le spese improvvise non ci sorprenderanno più perché avremo sempre i soldi pronti e dedicati alla gestione di ogni necessità. Non ci saranno più le classiche lamentele tipo “Oh no! Questo mese la tassa rifiuti proprio non ci voleva!”. È ora di smettere di fare i finti tonti con noi stessi. Sappiamo benissimo quando arriverà la tassa rifiuti. Ci pensiamo spesso ma ogni volta è più facile allontanare il pensiero.

La terza conseguenza è relativa al cambio di mentalità che YNAB spontaneamente introdurrà nella nostra vita. Smetteremo di risparmiare solamente per accumulare soldi dedicati ad un generico fondo emergenze. Obiettivi di questo tipo sono troppo vaghi per mantenerci determinati nel tempo. Con YNAB il processo di accumulo di soldi per gestire le spese non mensili ci renderà più determinati perché sapremo precisamente il motivo dei nostri sacrifici. Col passare del tempo e senza rendercene conto realizzeremo che per noi è possibile raggiungere obiettivi che fino a pochi mesi prima pensavamo fossero irrealizzabili.

Gli strumenti di YNAB per combattere lo stress finanziario

L’applicazione pratica della regola “Abbraccia le tue vere spese” è rappresentata dalla semplice funzione di creazione e gestione degli obiettivi. Non è sicuramente una novità e non c’è niente di magico ma, se utilizzata con lo spirito giusto, si trasforma uno strumento davvero potente. Spero di essere riuscito a trasmettervi la mentalità che sta dietro a questa funzione.

Gli obiettivi di YNAB possono essere di 3 tipi:

- Target Category Balance;

- Target Category Balance by Date;

- Monthly Funding Goal.

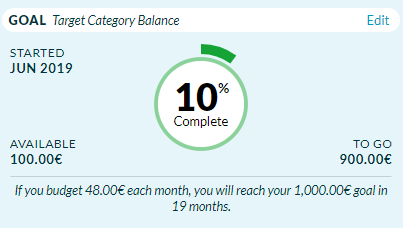

Target Category Balance

Utili per obiettivi senza una data di scadenza precisa. L’applicazione mette in evidenza la categoria ricordandoci che è associata ad un obiettivo e tiene traccia dello stato di avanzamento del nostro deposito. La frase in basso è molto utile perché, basandosi sull’importo dell’ultimo versamento, ci aiuta a capire in quanto tempo raggiungeremo l’obiettivo .

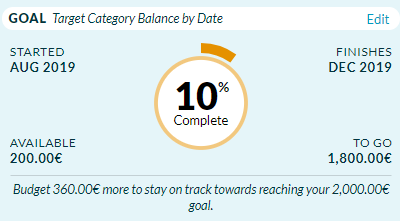

Target Category Balance by Date

Consiglio di utilizzare questa tipologia di obiettivo se abbiamo la necessità di risparmiare un determinato importo entro una determinata data. In questo caso YNAB ci “forza” a depositare la somma esatta che ci permetterà di raggiungere l’obiettivo entro la data stabilita inizialmente. L’applicazione evidenzia la percentuale di avanzamento in arancione quando l’importo versato nella categoria non è sufficiente. Nel momento in cui verseremo l’importo corretto, la percentuale diventerà verde.

Monthly Funding Goal

L’ultima tipologia di obiettivo ci permette di definire un importo fisso da inserire all’interno della categoria.

Conclusioni

Facciamo un riepilogo. La prima regola di YNAB è il pilastro portante della mentalità dell’applicazione e ci suggerisce di assegnare un lavoro ad ogni euro guadagnato. L’ambito tendenzialmente include le spese mensili.

La seconda regola è un’estensione della regola precedente ed include tutte le altre spese che non hanno scadenza mensile. Sia quelle prevedibili (tassa rifiuti, assicurazione, etc) sia quelle imprevedibili (spese mediche, manutenzioni, etc). Per facilitarci nel lavoro, YNAB mette a nostra disposizione la funzione di creazione e gestione degli obiettivi che, come abbiamo visto, sul lungo termine porta i seguenti benefici:

- aumento della consapevolezza finanziaria;

- diminuzione dello stress finanziario;

- cambio di mentalità nei confronti dei nostri soldi.

Che cosa ne pensate della seconda regola di YNAB? Avete mai utilizzato questo metodo per gestire le spese improvvise e senza scadenza mensile? Credete sia un metodo efficiente per la gestione dei nostri soldi?