Perché è meglio acquistare auto usate senza finanziamento? Scoprilo!

È possibile che un’auto abbia la data di scadenza? Ebbene sì, in futuro potrebbero vietare la circolazione della nostra amata auto se il comune in cui viviamo si impegna per combattere l’inquinamento. Quindi sarà obbligatorio pensare all’acquisto di un’altra vettura. Ma… cerchiamo fra le auto usate oppure quelle nuove? Con o senza finanziamento? È meglio il finanziamento con maxi rata oppure il finanziamento classico?

Queste sono state le domande che ci siamo ritrovati ad affrontare perché il Comune di Milano recentemente ha attivato l’Area B. La nostra Lancia Phedra Diesel Euro 4 si è quindi ritrovata ad avere i giorni contati: a partire da ottobre 2019 non sarebbe più stata in grado di circolare.

Il budget a nostra disposizione

Cambiare auto è una bella sensazione: ci ritroviamo fermi ad aspettare l’autobus e guardiamo ogni singola macchina che passa… immaginiamo quell’auto parcheggiata nel box e cerchiamo di capire quale potrebbe essere il modello perfetto per la nostra famiglia. La scelta è difficilissima!

Poi si ritorna coi piedi per terra e ci ritroviamo a dover fare i conti col budget a disposizione. Nel nostro caso il budget era basso. Sapevamo che avremmo praticamente dovuto regalare la Lancia Phedra perché in questo periodo tutti i proprietari di auto diesel stanno vendendo. Inoltre, nei nostri piani non c’è mai stata la volontà di cambiare auto. È per questo motivo che non abbiamo mai pensato a creare su You Need A Budget una categoria di risparmio appositamente creata per permetterci questa spesa.

Senza troppi giri di parole, la Lancia Phedra era stata valutata 1.700€ e il budget a nostra disposizione era più o meno di 6.000€ (compresi di vendita della vecchia auto).

Che auto nuova avremmo potuto comprare con 6.000€? Senza finanziamento nessuna. Ma sicuramente ci saremmo potuti permettere un anticipo decente. Oramai le rate mensili permettono potenzialmente di comprare qualsiasi cosa!

I finanziamenti sono una gran bella invenzione (per le aziende)

Non sono mai stato un fan dei finanziamenti e punto al non avere più debiti per tutta la durata della mia vita. Al massimo faremo un mutuo per comprare casa ma per il resto degli acquisti miro al comprare sempre tutto senza indebitarci.

I motivi di questa scelta sono molteplici: prima di ogni altra motivazione è chiaro a tutti che acquistare qualcosa a rate significa palesemente che non ci possiamo permettere quell’oggetto. Punto. Ho inoltre imparato a non dare importanza a ciò che possono pensare le altre persone guardando l’auto che guido o la casa in cui vivo. Francamente non mi interessa sfoggiare una gran bella auto solo per scatenare negli altri il commento “Wow, Andrea ha fatto i soldi! Chissà quanto lo pagano!”.

Le società hanno capito da tempo che una famiglia normale non ha più il potere di acquisto di un tempo e sanno benissimo che la stragrande maggioranza delle persone ama sfoggiare una bella auto nuova per impressionare gli altri. Ed è per questo motivo che i finanziamenti sono una delle formule di acquisto standard.

Ma la verità è questa: i finanziamenti non sono altro che una “tassa” sulla stragrande maggioranza delle persone viventi. Sicuramente chi è riuscito ad accumulare abbastanza soldi non ha bisogno di acquistare rateizzando. Ma ci siamo mai chiesti come ha fatto quella persona ad arrivare ad accumulare tutti quei soldi? Sicuramente non grazie ai finanziamenti che non fanno altro che diminuire il nostro stipendio a tal punto da non poter più vivere senza indebitarsi.

Auto nuove oppure auto usate?

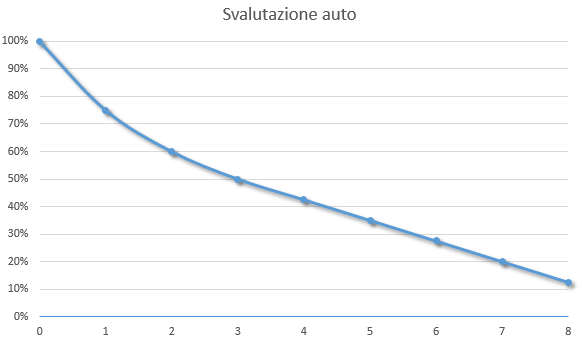

Credo che la maggior parte delle persone preferisca un’auto nuova no?! È perfetta, ha quel classico profumo di auto nuova, ci permette di fare un figurone e potenzialmente non ci darà problemi per un bel po’ di chilometri. Ma abbiamo mai pensato al fatto che il valore un’auto nuova cala molto più velocemente rispetto a quello di un’auto usata?

Vi presento un grafico che ho generato a partire dai dati trovati su pitstopadvisor.com. Ovviamente è una generalizzazione considerato che le variabili da tenere in considerazione per la valutazione delle auto usate sono molte. È comunque utile per farsi un’idea.

I dati parlano chiaro: è meglio comprare un’auto nuova che a distanza di 3 anni dall’acquisto perderà fino al 50% del suo valore oppure è preferibile acquistare auto usate di 6 anni che costerà nettamente meno e si deprezzerà del 7,5% all’anno? Lascio a voi la risposta.

Una proposta di finanziamento per un’auto nuova

Non convinto fino in fondo della decisione di non fare un finanziamento per acquistare un’auto nuova ho deciso di fare una simulazione. Nel profondo avevo già deciso di acquistare un’auto usata ma è giusto valutare tutte le alternative. Ho quindi chiamato il mio vicino meccanico e gli ho chiesto un consiglio sulla migliore auto da acquistare puntando soprattutto alla qualità costruttiva e consumi. Mi ha immediatamente consigliato una macchina giapponese/coreana. Visto che guidiamo sempre in città ho pensato ad una versione ibrida.

Prezzo: € 15.450 in promozione rottamando il nostro usato;

Finanziamento: piano finanziario da 150 € al mese (TAN 5,49% e TAEG 7,32%).

150 € al mese?! Fantastico è fattibile!

Anticipo: € 3.900,00. Considerato il nostro budget, possiamo farcela tranquillamente!

Dettagli finanziamento: 47 rate mensili da 149,64€ + una maxi-rata finale da 6.952,50€. Il finanziamento durerà quindi 4 anni.

Quanto pagheremo la macchina quando finirà il finanziamento?

- Totale anticipato: € 3.900,00;

- Importo da rimborsare: € 14.192,58 (include anche le Spese di istruttoria)

- Spese di incasso e gestione pratica: € 3,50

- Imposta di bollo: € 16,00

- TOTALE: € 18.112,08

- INTERESSI: € 18.112,08 – € 15.450,00 = € 2.662,08

Benissimo, le rate mensili sono gestibili ma la maxi-rata finale? Come faremo ad effettuare quel pagamento? È proprio nella maxi-rata che troviamo il trucchetto di questo tipo di finanziamenti. I concessionari vendono la macchina dicendoci che potremo pagarla serenamente con delle rate bassissime e al termine di queste potremo:

- saldare la maxi-rata finale;

- restituire l’auto.

Saldare la maxi-rata finale

Le opzioni sono due:

- potremmo creare una categoria nel nostro bilancio per risparmiare mensilmente l’importo che ci servirà per pagare la maxi-rata finale. 6.952,50€ / 47 = 147,92€. Sommiamo quindi la rata del finanziamento alla “rata” per risparmiare i soldi per pagare la maxi-rata: 149,64€ + 147,92€ = 297,56€.

- Durata finanziamento: 48 mesi (4 anni)

- Importo rate mensili: € 297,56

- Costo auto: € 18.112,08

- Interessi: € 2.662,08

- oppure potremmo momentaneamente dimenticare la maxi-rata finale e ci penseremo quando arriverà il momento. Se avremo i soldi per pagarla, ok. Altrimenti dovremo avviare un nuovo finanziamento. Ho fatto una simulazione ipotizzando di riuscire a finanziare la maxi-rata con gli stessi TAEG e rata del finanziamento iniziale. Saranno quindi necessari altri 55 mesi di finanziamento con una rata di 149,18€ (pagando ulteriori 1.252,36€ di interessi):

- Durata finanziamento: 103 mesi (8 anni e 7 mesi)

- Importo rate mensili: € 149,64 nei primi 4 anni e poi € 149,18

- Costo auto: € 19.364,44

- Interessi: € 3.914,44

Restituire l’auto

L’opzione di restituire l’auto è un metodo per evitare di pagare la maxi-rata finale ma solo se non abbiamo più bisogno di avere un’auto! Un nuovo acquisto ci obbligherà a versare un altro anticipo e un nuovo finanziamento. Si riparte da capo.

È bene ricordare che i concessionari sanno fare bene i loro calcoli. Se danno la possibilità di restituire l’auto hanno studiato il finanziamento per farci pagare esattamente la perdita di valore dell’auto nel tempo assieme a tutto ciò che al momento della vendita viene incluso nel prezzo presentandocelo come se fosse gratis.

Nessuno ci regala nulla.

Conclusioni: acquistare sempre e solo auto usate!

I dati parlano chiaro: ancor prima di parlare di finanziamenti, acquistare un’auto nuova non è un’ottima scelta finanziaria per via della velocissima perdita di valore dell’auto nei suoi primi anni di vita. Una volta affrontato il tema del finanziamento è ancora più limpido il fatto che, seppure il nostro stipendio ce lo potrà permettere, avere un finanziamento è come diminuire il nostro stipendio. In quest’articolo ho parlato di un’auto da 15.450,00€. Non stiamo parlando di auto di lusso! Nel migliore dei casi la conseguenza di questo tipo di acquisto è uno stipendio diminuito di 300€ per 4 anni.

Il mio consiglio è acquistare sempre e solo auto usate cercando di risparmiare autonomamente prima di acquistare. Pensateci: 300€ al mese per due anni sono 7.200€ e nessuno si lamenterà se salteremo una rata perché saremo in difficoltà 😉

Dimenticavo… alla fine abbiamo acquistato una Kia Venga del 2010. 29.000 km, un solo proprietario che ha fatto tutte le manutenzioni programmate direttamente alla Kia. 6.000€ e ce la siamo portata a casa.

Che ne pensate dei finanziamenti? Avete avuto buone esperienze e ritenete ci siano altri casi in cui un finanziamento è una buona scelta? Pensate sia sbagliato acquistare auto usate?

Ciao, io sono sul disperato. due anni fa’ ho dovuto mettere in liquidazione la Ditta.Pertanto sino a che non e’ sistemata la pratica non mi fanno finanziamenti. ho provato con la cessione del quinto ma, mi hanno risposto che lavorando solo da due anni ho poco tfr e sono prossimo alla pensione. 67 anni. ho chiesto 7000,00 euro . pertanto mi hanno detto di aspettare due anni che sarò in pensione. Si…ma io sono in giro a piedi,che faccio per due anni?Che burocrazia di m…..non trovo soluzioni…Ciao e grazie

qtukXWPRGzdQAnN

Мадонна, икона поп-музыки и культурного влияния, продолжает вдохновлять и поражать своей музыкой и стилем. Её карьера олицетворяет смелость, инновации и постоянное стремление к самовыражению. Среди её лучших песен можно выделить “Like a Prayer”, “Vogue”, “Material Girl”, “Into the Groove” и “Hung Up”. Эти треки не только доминировали на музыкальных чартах, но и оставили неизгладимый след в культурной и исторической панораме музыки. Мадонна не только певица, но и икона стиля, актриса и предприниматель, чье влияние простирается далеко за рамки музыкальной индустрии. Скачать mp3 музыку 2024 года и слушать онлайн бесплатно.

https://telegra.ph/Najti-novinki-muzyki-2024-goda-mozhno-na-sajte-MP3BIT-01-07

https://robotaforum.2bb.ru/viewtopic.php?id=11293#p32918

http://artrp.5nx.ru/viewtopic.php?f=3&t=6839

http://borderforum.ru/viewtopic.php?f=7&t=8203

http://krasnyyar.ru/viewtopic.php?f=6&t=4493

https://madrasah.info/index.php/User:CharlaEldershaw

https://berforum.ru/gallery/image/8395-istoriya-audioformatov-ot-vinila-do-striminga/?context=new

https://blog.w3rq.com/index.php?title=User:WCRNannette

http://mail.u-turn.kz/forums.php?m=posts&q=23242

http://mdr7.ru/viewtopic.php?f=6&t=7461

https://salda.ws/f/topic.php?f=16&t=64369

https://thesleepinghusband.rolka.me/viewtopic.php?id=17254#p46908

https://shooting-russia.ru/forum/?PAGE_NAME=profile_view&UID=31874

https://sciencewiki.science/wiki/User:JeanneThyer

https://ironway.ru/forum/viewtopic.php?f=5&t=9623

http://www.tvserver.ru/forum/viewtopic.php?p=229782#229782

http://cadebo-forum.ru/viewtopic.php?f=61&t=3090

https://nvspwiki.hnue.edu.vn/index.php?title=Mp3gid.co

https://www.math-berlin.de/profile-manager/pluginclass/cbblogs?action=blogs&func=show&id=328

https://funsilo.date/wiki/User:TeresitaMcCrae5

http://tumgerl.rolbb.me/viewtopic.php?id=11595#p17854

http://molbiol.ru/forums/index.php?showtopic=1068990

https://emozzi.forum.cool/viewtopic.php?id=4394#p6112

https://www.freelegal.ch/index.php?title=Mp3gid.co

http://www.pandora.ukrbb.net/viewtopic.php?f=2&t=6183

https://championsleage.review/wiki/Mp3bit.pw

https://1abakan.ru/forum/showthread-62878/

http://parenvarmii.ru/viewtopic.php?f=21&t=3537

http://autolife.5nx.ru/viewtopic.php?f=23&t=8020

jDoLRgXqHPpBwEK

I genuinely enjoy reading through on this web site, it holds great posts. “A man of genius has been seldom ruined but by himself.” by Samuel Johnson.

https://www.zoritolerimol.com

Awsome blog! I am loving it!! Will come back again. I am taking your feeds also

https://www.zoritolerimol.com

Hi there, just became aware of your blog thru Google, and located that it is truly informative. I am gonna be careful for brussels. I will appreciate if you happen to proceed this in future. Numerous folks will be benefited out of your writing. Cheers!

https://youtu.be/Pq63oEJVQhE

Its great as your other articles : D, appreciate it for putting up.

https://youtu.be/Or5frlWsqF8

Good write-up, I¦m normal visitor of one¦s website, maintain up the excellent operate, and It’s going to be a regular visitor for a lengthy time.

https://youtu.be/kMEgwX8tJhQ

You completed a number of nice points there. I did a search on the topic and found the majority of people will agree with your blog.

https://superiorpainting.net/

Generally I don’t read post on blogs, but I wish to say that this write-up very forced me to try and do it! Your writing style has been surprised me. Thanks, quite nice post.

https://youtu.be/IySg4xA99-U

I was looking through some of your content on this site and I believe this website is rattling instructive! Continue posting.

https://www.bigzh.com/contact-us/

Yay google is my world beater assisted me to find this great website ! .

https://poliklinikavinca.rs/ortopedija/

uQRsieOEWNMbok

Hiya, I’m really glad I have found this information. Nowadays bloggers publish just about gossips and internet and this is really annoying. A good site with interesting content, that’s what I need. Thank you for keeping this site, I will be visiting it. Do you do newsletters? Cant find it.

https://joseignacio.net/

What’s Happening i’m new to this, I stumbled upon this I have found It absolutely useful and it has aided me out loads. I hope to contribute & aid other users like its helped me. Great job.

https://youtu.be/c8rUzM-6e3k

You completed various nice points there. I did a search on the theme and found a good number of persons will go along with with your blog.

https://youtu.be/SzGMawvpIzc

Write more, thats all I have to say. Literally, it seems as though you relied on the video to make your point. You obviously know what youre talking about, why throw away your intelligence on just posting videos to your blog when you could be giving us something enlightening to read?

https://www.revtut.com/hire-a-hacker-for-cell-phone/

Some really interesting info , well written and loosely user genial.

https://youtu.be/_MEBBZ9cP1w

Woah! I’m really loving the template/theme of this site. It’s simple, yet effective. A lot of times it’s very hard to get that “perfect balance” between superb usability and visual appearance. I must say you have done a very good job with this. In addition, the blog loads super quick for me on Firefox. Excellent Blog!

https://get-fitspresso.online/how-this-special-coffee-loophole-can-help-you/

Hello! I could have sworn I’ve been to this blog before but after browsing through some of the post I realized it’s new to me. Anyways, I’m definitely happy I found it and I’ll be book-marking and checking back frequently!

https://youtu.be/e0QkVJNWWQ8

How do you protect your website’s content from copyright infringement?

https://uruo6u3yj2n.formlets.com/forms/eUDNrG5JNuwhV3wm/

https://gogocasino.one

Great blog! Do you have any recommendations for aspiring writers? I’m planning to start my own site soon but I’m a little lost on everything. Would you advise starting with a free platform like WordPress or go for a paid option? There are so many options out there that I’m completely overwhelmed .. Any ideas? Thanks!

https://youtu.be/lQXkxLklM2E

How can I copyright the material on my website, content, images and all?

https://www.vingle.net/posts/6101297

На сайте https://podvesnye-kreslashop.ru/ вы найдете различные варианты подвесных кресел, которые устанавливают как на балконе, так и в саду, на даче, чтобы разнообразить досуг и сделать отдых на свежем воздухе более ярким и зажигательным. Так вы сможете отдохнуть, расслабившись в кресле и наслаждаясь приятной погодой. Такие коконы на подставке понравятся как детям, так и взрослым. И самое важное, что изделия выполнены из износостойких, современных материалов, поэтому считаются безопасными.

На сайте https://betapro.ru/ рассчитайте стоимость логистических услуг, которые потребуются для того, чтобы выполнить интернет-заказ. Фулфилмент потребуется и продавцам, партнерским сетям. В этой компании работают только компетентные, опытные специалисты, которые предоставляют клиентам безупречный уровень обслуживания. Все услуги предлагаются по привлекательным расценкам, выполняются в ограниченные сроки. За последнее время компания расширила выбор услуг, а потому клиенты смогут воспользоваться всем, что необходимо для организации бизнеса.

На сайте https://raskladushki-sad.ru/ вы найдете раскладушки, которые отличаются оригинальной и привлекательной формой, интересным внешним видом. Они выполнены из качественных материалов, за счет чего точно прослужат ни один сезон. Раскладушки идеально подходят для незабываемого отдыха на природе. Они позволят отдохнуть, набраться сил перед предстоящей работой. Все изделия реализуются по привлекательной, доступной стоимости. Большой выбор моделей позволит подобрать вариант под определенные задачи, цели.

На сайте https://ru.lord-serial.onl/ представлено огромное количество увлекательных, интересных сериалов, которые точно вам понравятся оригинальной актерской игрой. Все фильмы представлены в отличном качестве, с хорошим звуком, поэтому точно подарят позитивное настроение. При этом нет необходимости скачивать фильмы, ведь вы сможете их просматривать в режиме реального времени и в комфортном плеере. Воспользуйтесь и вы возможностью посмотреть такой фильм, который точно произведет впечатление.

Зайдите на страницу https://vk.com/kvest.simferopol и вы сможете найти огромное количество квестов для детей в Симферополе. Заказать увлекательный детский квест, и получить бонусом игру в лазертаг, плюс комнату для отдыха очень просто. Заходите на страницу ВК, выбирайте, звоните, бронируйте!

DADDY CASINO заслуживает похвалы за превосходный уровень сервиса и богатый выбор развлечений. Простая навигация и понятный интерфейс максимальное удобство во время игры обеспечивает. Вас ждут промо-акции, программа лояльности и заманчивые бонусы. Поддержка профессионально и быстро отвечает. https://t.me/s/mdaddycasino – канал новостей от проекта Дади Казино. Мы поделимся с вами полезными советами, как играть ответственно. Присоединяйтесь к DADDY CASINO прямо сегодня. Пусть игра приносит вам радость и удачу!

На сайте https://epicserials.online/ в огромном количестве представлены сериалы самых разных жанров. Для того чтобы выбрать оптимальный вариант, воспользуйтесь специальным фильтром, где необходимо обозначить год, жанр, а также статус сериала, любимых актеров. Вы сможете ознакомиться с тем, какие сериалы оказались в топе на этой неделе. При желании вы сможете обсудить интересный для вас проект. Есть как очень известные сериалы, так и редкие. Перед вами огромное количество новинок, с которыми будет интересно ознакомиться каждому.

На сайте https://hozbloki-i-sarai.ru/ вы сможете заказать хозблоки, постройки, которые необходимы в том случае, если планируются ремонтные работы, а также необходимо сложить инвентарь, инструмент и для его временного хранения. В разделе представлены только функциональные, надежные и качественные варианты, которые не воспламеняется, а специальная обработка противостоит образованию грибка, плесени. Постройки такого типа становятся обязательным условием для обустройства придомовой территории.

На сайте https://avtoshkola-car.ru запишитесь на обучение в автошколу. Здесь вы сможете сдать на права категории «А», «В». К вашим услугам опытные, знающие инструкторы, которые научат вас всему, что нужно. И самое важное, что вас ожидает отменный результат. А это значит, что вы сможете водить машину уже в ближайшее время. Для того чтобы записаться на обучение, необходимо позвонить по указанному номеру. Получать знания можно и в рассрочку. Установлены привлекательные расценки, а потому воспользоваться услугой сможет каждый желающий.

На сайте https://km-krd.ru/ в огромном многообразии представлены системы видеонаблюдения, охрана, контроль доступа. Вся техника от проверенных, лучших и надежных брендов, которые себя зарекомендовали на рынке. Именно поэтому их техника пользуется таким спросом. Для того чтобы уточнить расценки, необходимо обратиться к менеджерам, которые дополнительно дадут консультацию, ответят на вопросы. Постоянно появляются новинки, которые потребуются и вам. Все системы дают возможность оперативно найти злоумышленника.

На сайте https://shatry-i-tenty.ru/ посмотрите и выберете шатры, тенты, которые помогут вам уберечься от ветра, пыли, а также солнца. Вы получите возможность приобрести вариант необходимого диаметра, ширины, размеров и габаритов. Все изделия созданы из высокотехнологичных материалов, которые не поблекнут, не утратят своего вида долгое время. Тенты идеально подходят для незабываемого отдыха на природе и около воды. Вы сможете выбрать вариант необходимой цветовой гаммы, чтобы он вписался в концепцию.

Ищите качественное грузоподъемное оборудование в Ростов-на-Дону? Зайдите на сайт https://xn--b1acenonepk.xn--p1ai/ и ознакомьтесь с каталогом товаров, в котором вы сможете найти все что вам необходимо – канаты, грузовые захваты, стропы, траверсы, цепи грузовые, опорные крепления к башенным кранам и многое другое. Доставка осуществляется по всей России, а цены вам понравятся.

CAT CASINO предоставляет огромный выбор игр, быструю поддержку и мгновенные выплаты. Положительных моментов множество. Это казино гарантирует вознаграждения и разные бонусы. Процесс верификации довольно прост и не займет у вас много времени. https://t.me/s/mcatcasino – от проекта Кэт казино новостной канал. Здесь исключительно полезная информация представлена. CAT CASINO даже самого требовательного игрока способно удовлетворить. Саппорт оперативно решает любые задачи и работает 24/7. Заходите скорее и играйте с удовольствием!

На сайте https://grsuv.ru/ закажите лазерную гравировку. Квалифицированный, компетентный специалист сможет приехать к вам на объект и произвести все необходимые работы. Возможна гравировка на крупных вещах, а также выполняют гравировку на ложках, эксклюзивных решениях, жетонах, а также шильдах. В компании предложат производство клише, гравировку по кругу. Все работы обойдутся недорого, а услуга оказывается в минимальные сроки. Для того чтобы уточнить информацию, необходимо позвонить по телефону.

На сайте https://www.bufetout.ru уточните телефон компании, которая оказывает услуги выездного кейтеринга. Здесь вы сможете заказать организацию фуршетов, запоминающихся кофе-брейков, корпоративов. Всегда в наличии огромный выбор блюд, приготовленных из свежих, качественных продуктов. Их создают лучшие повара, которые знают секреты изысканных яств. Есть блюда, которые приготовлены по классической рецептуре, а также авторской методике. Все услуги качественные, будут оказаны по высшему разряду.

Thanks for each of your hard work on this blog. Ellie take interest in conducting research and it is easy to understand why. Many of us notice all regarding the dynamic medium you deliver effective things through this blog and as well as strongly encourage response from other people on that article and our own daughter is without question becoming educated a lot. Take pleasure in the rest of the new year. You’re performing a really good job.

https://youtu.be/9qV8SnK5StI

На сайте https://km-krd.ru/katalog/dahua/ вы найдете технику для видеонаблюдения от популярной марки Dahua. Продукция производится с учетом самых последних достижений, уникальных и новаторских разработок. Именно поэтому конструкции прослужат очень долго, ведь у них безупречные технические свойства. Радует и небольшая стоимость устройств. В ассортименте марки вы найдете системы видеоаналитики, графические процессоры и многое другое. Техника решает огромное количество важных задач.

На сайте https://pechi-dlya-bani-i-sauny.ru вы сможете заказать качественные, экологически безопасные печи для бани и сауны. Они очень надежные, качественные и практичные, а потому наделены длительным сроком эксплуатации. Вы сможете выбрать устройство различной формы, модификации, а также размера. Это позволит выбрать решение под ваши запросы, предпочтения. Все изделия выполнены из современных, качественных и безопасных материалов. Они не возгораются и невосприимчивы к повышенной влажности.

Toncoin (TON) | Тонкоин (ТОН) – криптовалюта экосистемы мессенджера Telegram (TG) на блокчейне TON. Пополнить крипто кошелек Tonkeeper | Wallet и купить – продать – обменять криптовалюту Ton Coin (TON) за рубли картой Мир можно в онлайн крипто обменнике https://toncoin.com.ru/ по выгодному курсу быстро и безопасно круглосуточно

На сайте https://melaminovye-gubki.ru/ вы сможете заказать меламиновые губки, которые отличаются превосходным качеством, а самое главное, что они оттирают любую поверхность и самые въевшиеся загрязнения. Перед вами огромный ассортимент изделий самого разного предназначения. Они различаются не только формой, но и размерами. Все изделия от проверенных, лучших брендов, которые создают безопасную продукцию. Губки выполнены из качественных, надежных и проверенных материалов, поэтому абсолютно безопасные и сохранят изначальный вид надолго.

На сайте https://naduvnye-lodki-pvh.ru/ вы сможете выбрать и приобрести лодку ПВХ по привлекательной стоимости. Это оптимальное решение для тех, кто любит активный отдых с комфортом. На лодке удастся организовать комфортную и приятную рыбалку либо увлекательную прогулку по речке. Такие варианты лодок покупают и по той причине, что они отличаются компактностью, небольшими размерами и практичностью. А еще они имеют невысокую стоимость, поэтому совершить приобретение сможет каждый. Очень часто в магазине проходят акции для более экономной покупки.

На сайте https://seobomba.ru/ вы сможете заказать напрямую такую важную услугу, как продвижение вечными ссылками. Теперь нет необходимости переплачивать за посредничество. В результате вы сможете рассчитывать на то, что количество упоминаний значительно возрастет. Ваш сайт значительно продвинется в поисковиках. Несмотря на выбранную нишу, компетентные сотрудники всегда найдут правильное решение для того, чтобы вывести ваш бизнес на другой уровень. Для всех клиентов действуют гибкие цены, минимальные сроки оказания услуги.

На сайте https://linksvar.com/ в большом ассортименте представлено сварочное оборудование, а также материалы, газосварочное оборудование, различные средства защиты, которые необходимы при выполнении ежедневной работы. Также есть и контроль сварки. Обязательно посетите раздел, в котором находятся рекомендуемые товары, которые пользуются огромным спросом. Регулярно появляются новинки, с которыми необходимо ознакомиться и вам. Компания постоянно устраивает акции, которые будут интересны и вам. Вся продукция реализуется по привлекательным ценам.

KENT CASINO получает за разнообразие развлечений доброжелательные отзывы. Пополнять и выводить средства можно с помощью множества доступных способов. Casino Kent предлагает широкий спектр достоинств: первоклассный сервис и щедрые бонусы. https://t.me/s/mkent_casino – это новостной канал от проекта казино Кент. Здесь вы сможете структурированную информацию найти. Сотрудники службы поддержки казино демонстрируют удовлетворительный уровень дружелюбия и профессионализма. Не упустите возможность испытать удачу и выиграть!

Quotex India https://qxinfo.in/ – binary options at a new level. Visit the site and more than 100 trading instruments will become available to you. Check out all the benefits of the system on the website, open a free demo account or download the mobile application for all devices.

На сайте http://eaton-zf.ru в широком ассортименте представлены качественные, надежные и функциональные детали, которые используются на грузовых автомобилях. Компания длительное время занимается поставками, а потому детально выучила все потребности клиентов. Есть возможность приобрести детали как для грузовой техники, так и автобусов, которые представлены на отечественном рынке. Имеются детали самых разных марок, которые работают на результат. На складе хранится весь ассортимент комплектующих и для самых разных узлов.

Thank you for another wonderful article. Where else could anyone get that kind of information in such an ideal way of writing? I’ve a presentation next week, and I’m on the look for such information.

https://youtu.be/kUzZjRD_izY

Either double major with journalism and creative writing, or a “good” school in an urban area where I could major in journalism and minor in creative writing? I’m only a sophmore in high school but I know I love to write and I don’t know what I’d enjoy more as an actual career, journalism or creative writing. What would be the best college for someone like me?.

https://offcourse.co/users/profile/john-leer

На сайте https://play.google.com/store/apps/details?id=com.succumbp0ng.romeo поиграйте в увлекательную, интересную и любопытную игру Succumb Pong. Она создана не только для развлечений, но и для того, чтобы развить рефлексы. Вам предстоит защищаться от шаров. Это принесет вам дополнительные очки. А если вы соберете их в достаточном количестве, то станете чемпионом. Весь игровой процесс невероятно яркий, динамичный, а потому вам точно не придется скучать. Игра подготовила огромное количество неожиданных турниров.

На сайте https://rakoviny-i-umyvalniki.ru/ в большом выборе находятся раковины, умывальники. Все конструкции отличаются привлекательным внешним видом, стильным дизайном, который идеально впишется в любой интерьер. Раковины и умывальники идеально сочетаются с другими предметами. Все они высокого качества, имеются гарантии, сертификаты и вся сопроводительная документация, подтверждающая это. На всю продукцию установлены привлекательные расценки, что позволит совершить покупку всем желающим.

На сайте https://promocody-market.ru/ вам предлагаются промокоды Яндекс.маркет, тут вы узнаете, как их применять. Подписывайтесь уже сейчас на Телеграм и Вконтакте. На портале вы можете применить промокод, заходите сейчас и ознакомьтесь с данной информацией. Также здесь у вас есть возможность получить хорошую скидку на все на Яндекс Маркете, вам нужно всего лишь заказать бесплатную дебетовую Альфа-Карту, подробности на сайте. Чтобы использовать промокод, авторизуйтесь на сайте и перейдите к оформлению.

На сайте https://nastolnye-elektroplitki.ru/ вы сможете приобрести надежные, практичные электроплитки высокого качества, созданные лучшими марками. Все конструкции мобильные, компактные, поэтому идеально подходят для того, чтобы приготовить пищу. Электроплитки точно не подведут в самый неподходящий момент, помогут приготовить пищу. Есть варианты, которые наделены самыми разными функциями. От количества зависит и стоимость. В каталоге вы найдете электроплитки самых разных моделей. Предоставляется оперативная доставка.

Hey there! Do you know if they make any plugins to assist with SEO? I’m trying to get my blog to rank for some targeted keywords but I’m not seeing very good results. If you know of any please share. Thanks!

https://youtu.be/Dr3ReG4tEqw

R7 CASINO оставит у вас только положительные воспоминания и впечатления от игры. Вас порадуют щедрые бонусы и быстрые выводы. Платежных систем достаточно – выбрать есть из чего. Программа лояльности тоже очень приличная. https://t.me/s/r7casino_m – новостной канал проекта R7 casino, посетите его и много чего интересного узнаете. Клиенты R7 казино оставляют доброжелательные о нем отзывы и хвалят заведение. Саппорт решает проблемы быстро. Вы можете рассчитывать на профессиональную консультацию в любое время. Удачи вам в играх!

Quotex Казахстан https://ru.qxinfo.kz/ — бинарные опционы нового уровня. Зайдите на сайт и вам станут доступны более 100 торговых инструментов. Ознакомьтесь со всеми преимуществами системы на сайте, откройте бесплатный демо-счет или скачайте мобильное приложение для всех устройств.

На сайте https://yvpn.online скачайте VPN для того, чтобы без ограничений смотреть свой любимый контент, интересные видеоматериалы, юмор и многое другое. Через VPN вы сможете смотреть контент без торможений и все, что захочется. Будут отсутствовать региональные ограничения, а также небольшие проблемы. Программа обеспечивает высокую скорость загрузки. А смотреть видео получится на любом устройстве, отсутствуют ограничения. Скачивайте сейчас и пользуйтесь на свое усмотрение! Приложение отличается простым и комфортным интерфейсом, оперативной установкой.

На сайте https://travel-anapa.ru/ подберите для себя экскурсию в Анапе. Вы сможете воспользоваться как семейными, так и индивидуальными предложениями. Закажите трансфер на экскурсионный объект. И самое главное, что экскурсионная программа обойдется вам недорого. Изучите все экскурсии, которые вы сможете заказать прямо сейчас. Напротив каждого предложения указана и стоимость, а также описание маршрута. Для наглядности имеется фотография. Можно выбрать винные экскурсии, с детьми, вечерние, исторические, на весь день.

[url=https://xn—–8kcaaomxdpelhyeeqjefp6c.xn--p1ai/%D1%83%D1%81%D0%BB%D1%83%D0%B3%D0%B8/%D1%80%D1%8B%D0%B1%D0%B0%D0%BB%D0%BA%D0%B0_%D0%B2_%D0%B0%D0%BD%D0%B0%D0%BF%D0%B5]Морская рыбалка в Анапе[/url] – Экскурсия Грязевой вулкан “Гефест” и Азовское море, Морские прогулки в Анапе

На сайте https://invertornye-konditsionery.ru/ вы найдете огромное количество инверторных кондиционеров, наделенных огромным количеством важных функций для удобства пользования устройством. Перед вами большой выбор аппаратов от лучших, проверенных производителей. Каждое устройство создано для того, чтобы удовлетворить самые взыскательные предпочтения. Аппараты помогут поддержать необходимую температуру в помещении, создать особый микроклимат. При этом потребление электроэнергии минимальное, что позволит сэкономить расходы.

На сайте https://moskitnye-setki-okna.ru/ выберете москитные сетки на окна. Есть варианты самых разных модификаций, размеров, форм, что позволит выбрать то, что нужно в данный момент. Все москитные сетки отлично пропускают воздух, они комфортны в использовании и неприхотливы в уходе. Даже под воздействием осадков, негативного влияния окружающей среды на москитной сетке не образуется коррозия. Она сохранит изначальный вид надолго и отлично подойдет для любого оконного проема. В магазине действуют привлекательные цены, поэтому покупка будет приятной.

На сайте https://ruchnye-pylesosy.ru/ в огромном ассортименте представлены ручные пылесосы, которые помогут упростить ежедневную уборку, сделать ее более эффективной и простой. Пылесосы работают в самых разных режимах, наделены огромным количеством важных и ценных опций. Устройства очень хорошо выполняют свои функции, а потому уборка пройдет быстро и гладко. Они отличаются максимально качественной, точной работой, помогают справиться с загрязнениями в труднодоступных местах. Отличаются небольшим весом и малой стоимостью.

«Климатика» представляет собой такой интернет-магазин, в котором реализуется проверенное и надежное климатическое оборудование от лучших современных марок. На сайте https://klimatika-shop.ru/ ознакомьтесь с полным ассортиментом техники, чтобы подобрать ту, что полностью отвечает вашим требованиям.

На сайте https://www.lords-film.info/ представлено кино в огромном выборе. Оно различного жанра, а потому подберете решение, исходя из своих предпочтений, вкусов. Нет необходимости что-то скачивать. Просто начинайте воспроизведение, воспользовавшись комфортным плеером. Вы сможете сделать звук громче, а картинку – четче. Включайте тот фильм, который поможет расслабиться после трудовой недели и просто получить положительные эмоции. Каждый фильм оставит после себя приятные впечатления.

her comment is here [url=https://infinitowallet.pro/]infinito[/url]

[url=https://xn—–8kcaaomxdpelhyeeqjefp6c.xn--p1ai/%D1%83%D1%81%D0%BB%D1%83%D0%B3%D0%B8/%D1%8D%D0%BA%D1%81%D0%BA%D1%83%D1%80%D1%81%D0%B8%D0%B8_%D0%B8%D0%B7_%D0%B0%D0%BD%D0%B0%D0%BF%D1%8B/%D1%82%D0%B0%D0%BC%D0%B0%D0%BD%D1%8C]Экскурсия Тамань[/url] – Экскурсия Долина Лотосов Анапа, Экскурсия Пшадские водопады

Quotex Indonesia https://qxinfo.id/ – binary options at the next level. Over 100 different global trading assets available. Is an innovative platform for online investment. It provides a user-friendly interface with a minimum deposit of just $10 for all account types.

На сайте https://epicserials.online/ в огромном количестве представлены сериалы самых разных жанров. Для того чтобы выбрать оптимальный вариант, воспользуйтесь специальным фильтром, где необходимо обозначить год, жанр, а также статус сериала, любимых актеров. Вы сможете ознакомиться с тем, какие сериалы оказались в топе на этой неделе. При желании вы сможете обсудить интересный для вас проект. Есть как очень известные сериалы, так и редкие. Перед вами огромное количество новинок, с которыми будет интересно ознакомиться каждому.

Развлекательный сайт «Разложи» предлагает сыграть в пасьянс и ознакомиться с наиболее популярными играми. На сайте https://razloji.com/ изучите все варианты, которые помогут разнообразить досуг и сделать его более интересным. Вы сможете играть в любом месте и на смартфоне, планшете, а также ПК, а также в дороге, длительной командировке. Несмотря на то, опытный ли вы игрок или новичок, найдете такую игру, которая увлечет вас с первых минут.

На сайте https://turisticheskie-palatki.ru/ представлены туристические палатки в огромном ассортименте. Они различаются размерами, цветовой палитрой и другими параметрами, которые считаются основополагающими при выборе того или иного варианта. Туристические палатки отлично спасают от дождя, сильного, промозглого ветра, невзгод погоды. Изделия выполнены из качественных, инновационных материалов, которые не выгорают на солнце, не выцветают. Все конструкции реализуются по привлекательным расценкам.

На сайте https://parogeneratory-market.ru/ закажите парогенераторы, представленные здесь в огромном ассортименте. Вы обязательно подберете для себя решение, полагаясь на цели, предпочтения и другие моменты. Все изделия представлены именитыми, проверенными брендами, которые предоставляют гарантию. Парогенераторы выполнены из качественных, современных, высокотехнологичных материалов, поэтому не изменят своего вида долгое время. Их просто и удобно держать в руке за счет продуманной эргономики.

Значение слов, просто о непонятном. https://wordcafe.net/ – объяснение простым языком непонятных слов и терминов.

сюда [url=https://Kraken21att.net/]kraken21.at[/url]

На сайте https://pylesosy-moyuschie.ru/ закажите моющие пылесосы, которые наделены полезными и интересными функциями, необходимыми для ежедневной уборки. Устройства мобильные, компактные, а потому легко переносятся из одного помещения в другое. Устройства от лучших, надежных и проверенных брендов, которые дают гарантии на свою продукцию. Все пылесосы отличаются модификацией, размерами, что позволит выбрать решение под собственные предпочтения, требования. Моющие пылесосы помогут вам быстро провести влажную уборку и избавиться от пыли.

На сайте https://paroochistiteli-shop.ru/ представлены пароочистители в огромном ассортименте. Они считаются универсальными устройствами, которые отличаются надежностью, практичностью и высоким качеством, уровнем безопасности. Произведены из современных материалов, которые не изменят своего внешнего вида длительное время. Прибор приятно и комфортно держать в руках, ведь он отличаются эргономичной формой, небольшим весом, компактными размерами. Устройства можно брать с собой в путешествие, командировку, дальнюю поездку, чтобы всегда выглядеть опрятно.

Ищите где заказать профессиональные маркетинговые исследования рынков РФ, СНГ, мировых и ЕАЭС? Зайдите на сайт https://aipr-rf.ru/ и познакомьтесь с профессиональной командой, которая предлагает широкий перечень услуг и существует на рынке более 10 лет. Более 2000 клиентов по всему миру. Ознакомьтесь на сайте с услугами и нашими кейсами.

На сайте https://oboi-dlya-sten.ru/ закажите обои самых разных оттенков и вариантов исполнения. Они выполнены в самом разном стилевом направлении, что позволит выбрать вариант, полагаясь на предпочтения. Обои подойдут под различный стиль в помещении и создадут особую и гармоничную атмосферу. Все варианты отличаются невысокой стоимостью. Все обои различаются структурой, эффектами и другими параметрами. Варианты от надежных и проверенных производителей. На все товары даются гарантии.

На сайте http://waltzprof.com узнайте всю необходимую информацию, которая касается стального профиля. Компания ООО ” Валцпроф” предлагает огромное количество стального профиля, созданного для различных целей. Он необходим для того, чтобы максимально оперативно и с комфортом собрать лофт перегородки, ограждающие преграды, различные противопожарные конструкции, каркасы дверей, окна. Изделия никогда не поржавеют, сохранят презентабельный вид. В работе используются только инновационные и уникальные технологии.

DADDY CASINO заслуживает за отменный уровень сервиса и широкий выбор развлечений похвалы. Простая навигация и понятный интерфейс максимальное удобство во время игры обеспечивает. Вас ждут промо-акции, программа лояльности и заманчивые бонусы. Поддержка профессионально и быстро отвечает. https://t.me/s/mdaddycasino – канал новостей от проекта Дади Казино. Мы расскажем вам, как играть ответственно и поделимся с вами полезными рекомендациями. Скорее присоединяйтесь к DADDY CASINO. Пусть игра приносит вам радость и удачу!

Trix (Трикс) https://trix.moda/ — Популярная онлайн игра с заработком реальных денег. Бонус при регистрации. Подарки до 100 рублей всем пользователям каждый день, интересные захватывающие дух игры на каждый день для любителей яркой картинки, приятной музыки и волнующих эмоций!

На сайте https://film.lord-film.pics/ посмотрите интересные, увлекательные, необычные фильмы в отличном качестве и с отличным звуком. Перед вами только качественные фильмы, которые имеют хороший звук, четкую картинку, профессиональный многоголосый перевод. Регулярно появляются новинки, которые обязательно вам понравятся. Воспользуйтесь и вы возможностью посмотреть интересные, увлекательные фильмы, которые точно понравятся и принесут восторг. Если и вы хотите интересно провести время, то скорей заходите на этот сайт.

На сайте https://domashnie-koptilni.ru/ представлен огромный ассортимент домашних коптилен. Они идеально подходят для того, чтобы создавать изысканные, ароматные блюда для всей семьи. И самое важное, что вы получаете уникальную возможность создать полезные, изысканные блюда, выполненные из натуральных продуктов и без добавления вредных компонентов. Коптильни, которые представлены в этом интернет-магазине, прослужат очень долгое время за счет того, что созданы из качественных, проверенных материалов.

На сайте https://lan-union.ru/ у вас есть возможность купить кабельное и сетевое оборудование. В каталоге компании можно найти детальное описание, характеристики товаров и продукции производителя. На портале имеются к рассмотрению сертификаты на продукцию, вы можете подробнее с сервисом ознакомиться. Из достоинств компании, можно отметить оперативную логистику, гарантию и высокое качество оборудования. Подпишитесь на рассылку, чтобы быть в курсе новостей и акций компании.

CAT CASINO предлагает широкий выбор игр, мгновенные выплаты и оперативную поддержку. Позитивных моментов очень много. Это казино гарантирует вознаграждения и разные бонусы. Процесс верификации не займет у вас много времени, он довольно прост. https://t.me/s/mcatcasino – от проекта Кэт казино новостной канал. Здесь представлена только полезная информация. CAT CASINO даже самого требовательного игрока способно удовлетворить. Саппорт оперативно решает любые задачи и работает 24/7. Заходите скорее и играйте с удовольствием!

Юнитал-М – учебный центр, который квалифицированные услуги предоставляет. Мы с полной ответственностью относимся к своей работе и регулярно стремимся к совершенству. Гарантируем добросовестность в выполнении своих обязанностей, превосходный сервис и неравнодушие к любым вопросам. https://www.unitalm.ru – сайт, где рассказываем о том, насколько важно повышение квалификации на рабочем месте, как для компании, так и для специалистов. Педагогический состав располагает к обучению, материал представлен в понятной и доступной форме. Обращайтесь!

На сайте https://anapa-vip-transport.ru/ закажите звонок для того, чтобы уточнить всю интересующую информацию о такой услуге, как аренда автомобиля бизнес уровня и вместе с водителем. В компании воспользуйтесь и такими популярными услугами, как заказ микроавтобусов, трансферы, аренда яхт, заказ автобусов. В автопарке только надежные, ухоженные автомобили, а в салонах всегда чисто. Водитель максимально вежлив. Всегда учитываются предпочтения клиентов, поэтому они точно останутся довольны сервисом.

На сайте https://ofisnye-kompyuternye-kresla.ru/ вы найдете огромное количество офисных компьютерных кресел, которые удобны в использовании, а также подарят комфорт. Богатый выбор цветовой палитры позволит подобрать решение под определенные потребности и дизайн. Есть черный, бежевый, а также бордовый, белый, голубой и другие оттенки. Выбирайте то, что вам нравится больше всего. Современная и высокотехнологичная ткань легко очищается от любых загрязнений, удобна в эксплуатации. Компьютерные кресла прослужат очень долго.

Используйте услуги брокера при покупке квартиры в новостройках Москвы и Санкт-Петербурга! Для Вас работает бесплатно сервис подбора квартиры и расчёта ипотеки. Сопутствующие профессиональные услуги брони квартиры в новостройках, сопровождение покупки, подбор выгодной ипотеки, оформление ипотеки онлайн также бесплатные. Комиссию платит застройщик или банк. На сайте https://www.nedvigimost-1.ru Вы можете оставить заявку на подбор квартиры, расчёт ипотеки. Мои профессиональные услуги помогут Вам купить квартиру выгодно и комфортно.

Ищите профессиональное лечение наркомании и алкоголизма по методике Довженко? Зайдите на страницу https://doctor-khl.kz/lechenie-alkogolizma-i-narkomanii/ где вы познакомитесь с особенностью нашей работы, которая поможет вам избавиться от алкогольной, наркотической и азартной зависимостях. Поможет восстановить здоровье и качество жизни. Посетите сайт – узнайте больше о наших услугах.

На сайте https://smartporog.ru/ посмотрите каталог всех умных выпадающих порогов, которые вы сможете заказать прямо сейчас и в любом количестве. Они идеально подходят для самых разных видов дверей. Это оптимальное решение там, где нет возможности установить обычные пороги. Такие конструкции помогают справиться с преградой, образовавшейся в полу, дополнительно повышают звукоизоляцию. Пороги ограничивают попадание влаги, проникновение посторонних запахов, усиливают пожаробезопасность. Это отличный вариант для детских садов, школ.

На сайте https://otparivateli-odejdy.ru/ вы найдете отпариватели одежды, которые помогут вернуть вещам опрятный внешний вид. Устройства можно брать с собой, потому как они наделены компактными и небольшими размерами. В магазине представлены только те варианты, которые созданы проверенными брендами. Устройства надежные, практичные и имеют небольшой вес, привлекательный дизайн. Отпариватели отличаются эргономичной формой, за счет чего их комфортно держать в руке. На приборы действуют привлекательные цены, ассортимент регулярно обновляется.

На сайте https://karedo.ru/ вы сможете найти как дефицитный товар, так и тот, который вам продадут по привлекательной стоимости и в любом количестве. При необходимости вы сами сможете выложить объявление для того, чтобы продать ненужную вещь, но при этом она точно пригодится кому-то. Для быстрой продажи выставляйте умеренную стоимость, чтобы покупатель сразу нашелся. Эта платформа идеально подходит для того, чтобы разместить на ней бесплатные объявления. Если вы ищите что-то определенное, то определитесь с категорией, ценой, чтобы сузить поиск.

На сайте https://copygeneral.ru запросите счет, чтобы заранее узнать, во сколько обойдутся услуги типографии. В компании вы сможете воспользоваться такими важными услугами, как: печать проектов и чертежей, широкоформатная печать, полиграфия для бизнеса, дизайн и верстка. Также в арсенале имеются и различные другие услуги, которые тоже будут полезны вашему бизнесу. Услуги обойдутся по привлекательной и небольшой стоимости, а потому воспользоваться ими сможет как средний, так и крупный бизнес.

Часто после приобретения сельхозоборудования возникает необходимость в покупке запчастей для сельхозтехники. Одним из главных направлений работы магазина «Аврора Агро Партс» https://aa-p.ru/ является продажа запчастей для сельскохозяйственной техники!

На сайте https://filtry-dlya-bassejnov.ru/ вы сможете заказать качественные, практичные и надежные фильтры для бассейнов. Они высокотехнологичные, надежные и практичные, а потому их можно приобрести и для собственного использования. Вы сможете подобрать вариант на необходимую площадь. Все изделия от проверенных, качественных марок, которые дорожат своей продукцией и предлагают гарантии, привлекательные расценки. Если и вам необходимо подобрать фильтр, но вы не знаете, какой именно подходит, то воспользуйтесь помощью компетентных специалистов.

check this link right here now https://simplehold.pro/

На сайте https://tvoyprud.ru вы сможете купить оборудование для пруда и фонтана по приемлемым расценкам. Тут вы найдете декоративные камни на люки, насадки для фонтанов и многое другое. Мы продаем исключительно товары высококачественные, гарантируем доступные цены и оперативную доставку. На портале у вас есть возможность найти то, что вам надо. Если возникнут вопросы, перезвоните нам, опытные сотрудники с радостью вас проконсультируют и помогут с выбором. Каждого клиента мы ценим. Уделяем пристальное внимание уровню обслуживания.

Приложения для Андроид скачать бесплатно с сайта https://androiddock.ru/

Скачать приложения для Андроид бесплатно на сайте https://appdepot.ru/ без регистрации.

На сайте https://www.lord-films.org/ посмотрите увлекательные и интересные фильмы, которые точно вам понравятся и подарят массу приятных положительных и ярких эмоций. Фильмы имеют красивую концовку. Они рассказывают о происходящем красиво, а потому вы сможете узнать культуру чужой страны, ознакомиться с деталями и получить другую важную и ценную информацию. Фильмы представлены в отличном качестве, у них качественный звук, а потому получится рассмотреть все в мельчайших подробностях.

«ОБМЕННИК МОСКВА» https://obmennik.moscow/ – обмен валюты и криптовалюты онлайн в Москве! Круглосуточный обмен криптовалют на рубли переводом во все банки и на карту Мир! Выгодный обменный валютный курс покупки и продажи: биткоин / эфир / солана / тон / цифровой доллар и все альткоины за рубли!

На сайте https://pechi-dlya-bani-i-sauny.ru в большом выборе представлены печи для бани и сауны. Все они функциональные, надежные, наделены безупречным качеством, длительным сроком службы. Печи созданы из таких материалов, которые не воспламеняются, наделены высоким качеством. Все изделия мощные, а если необходима помощь в выборе, то воспользуйтесь исчерпывающей консультацией специалиста. Он подскажет, какое устройство подойдет именно вам. Все печи выполнены надежными, проверенными и популярными брендами, отвечающими за качество.

На сайте https://auto-arenda-anapa.ru/nashi-avto/ изучите все варианты автомобилей, которые вы сможете арендовать прямо сейчас. Автомобиль потребуется не только местным жителям, но и туристам, которые желают осмотреть все окрестности края. Есть возможность арендовать авто самого разного класса, ориентируясь на свой бюджет. Вам необходимо лишь выбрать автомобиль, после чего оформить прокат. Установлены привлекательные расценки. Арендуйте автомобиль на любое количество времени, в том числе, на несколько суток.

На сайте https://parogeneratory-market.ru/ вы найдете огромное количество парогенераторов, которые сочетают в себе функцию утюга, а также мощный парогенератор. Такое устройство является высокотехнологичным, мощным и качественным. Поможет быстро придать вещи опрятный и красивый вид. Все решения реализуются по привлекательной стоимости. Вы сможете подобрать вариант, исходя из своих предпочтений, финансового положения и других критериев. Имеются такие станции, которые идеально подходят для профессионалов, а вот варианты попроще – для хозяек.

На сайте https://mangaly-shop.ru/ вы найдете огромное количество вариантов мангалов, на которых получится приготовить вкусные и ароматные блюда на свежем воздухе. Все конструкции выполнены из качественных, надежных материалов. Именно поэтому они не воспламеняются, долго не изнашиваются, наделены длительным сроком эксплуатации. Есть возможность подобрать решение под свои запросы и потребности. Все они реализуются по привлекательной стоимости, очень часто проходят распродажи для того, чтобы покупка была выгодней.

На сайте https://auto-arenda-anapa.ru/ можете ознакомиться с условиями аренды автомобиля. Сотрудники имеют большой опыт работы. Автопарк «CarTrip» находится в хорошем техническом состоянии. Гарантируем приемлемые цены. Оплатить можете наличными или же банковской картой. Вы получите свободу действий. Принимаем заявки круглосуточно как онлайн, так и по телефону. С радостью поможем вам найти идеальный вариант. Знаем, как выстроить приятное сотрудничество с клиентами!

На сайте https://lufkad.com/ закажите мансардные окна премиального качества и по привлекательной стоимости. Конструкции выполнены с использованием уникальных и инновационных технологий, а потому прослужат очень долго, радуя привлекательным видом, износостойкостью. Есть возможность заказать мансардные окна самых разных размеров и в необходимом количестве. Вся продукция является оригинальной, на нее есть документация, а также сертификаты. Безупречная квалификация, огромный опыт позволяют браться за самые сложные заказы.

Ищите монтаж электрики и механики на сельскохозяйственных объектах? Зайдите на сайт Белагромеханизация https://belagromeh.ru/ которая предлагает широкий спектр услуг от профессионалов. Основные наши услуги: ветеринарные консультации в области сельского хозяйства и ведение электромонтажа и монтажа сельскохозяйственного оборудования.

more helpful hints

[url=https://fillersmarket.com/product/dermaheal-sr/]Dermaheal SR[/url]

How do I switch some blog posts from one of my blogs, onto a different blog. Both on Blogger?

https://ralph.bakerlab.org/team_display.php?teamid=26243

На сайте https://kirsanovv.ru/kak-izbavitsya-ot-dolgov/ узнайте то, как можно избавиться от долгов. Специально для вас несколько простых шагов, которые помогут поправить финансовое состояние. Ознакомьтесь с теми параметрами, которые подходят под описание идеального банкрота и какие долги получится списать. Изучите информацию, которая подскажет, нужно ли избавляться от имущества. Вы узнаете и то, каким должен быть долг для того, чтобы его гарантированно списали. Юрист Кирсанов точно поможет в этом.

На сайте https://xn—–6kccjekczeea3acetf4cripwfc8qya.xn--p1ai/ вы сможете позвонить по указанному телефону, чтобы получить исчерпывающую консультацию о том, как заказать ритуальные услуги. Каждый клиент получит персонального агента, который проявит сочувствие и поможет определиться с услугами, а также сопутствующей атрибутикой. Вместе с этой похоронной службой вы сможете организовать достойное прощание с близким человеком. Установлены самые привлекательные расценки, чтобы заказать услуги смогли все, кто в этом нуждается.

содержание https://t.me/ozempic_zakazat

На сайте https://ofisnye-kompyuternye-kresla.ru/ вы сможете ознакомиться с огромным количеством офисных кресел, которые идеально впишутся в любое помещение. Все они отличаются привлекательным внешним видом и красивым, презентабельным исполнением. Все компьютерные кресла отличаются особым комфортом, удобством, а потому вы точно подберете такое решение, которое точно понравится. Кресла представлены самой разной цветовой гаммы: бежевые, черные, красные, бордовые, песочные. Все изделия отличаются привлекательной стоимостью.

На сайте https://weaponshop.net/travmaticheskie-pistolety/ вы сможете приобрести травматические пистолеты, а также все необходимые боеприпасы, которые могут вам потребоваться в процессе эксплуатации. При этом не потребуется лицензия. Покупка происходит максимально быстро и без лишней бумажной волокиты. При необходимости вы всегда сможете заказать оперативную доставку. Только в этом магазине огромный ассортимент изделий, что позволит подобрать идеальный для себя вариант. Регулярное обновление ассортимента.

На сайте https://vezuviy.shop/ изучите весь каталог товаров, которые предлагает популярная компания. Перед вами только функциональные, практичные и надежные печи, дымоходы, на которые даются гарантии. В этом магазине вы сможете купить не только печи для бани, но и отопительное оборудование, нагревательный котел и многое другое. Все представленные аксессуары на 100% совместимы со всеми устройствами. Специально для вас бесплатная доставка, а банный камень в подарок. На аксессуары предоставляются скидки, которые сделают покупку более выгодной.

На сайте https://lemon-car.ru/ вы узнаете об автосервисе «LEMON CAR». У нас работают высококлассные сотрудники с многолетним опытом по ремонту и обслуживанию автомобилей разных марок. Для специалистов не существует невыполнимых задач. Гарантируем доступные цены, учитываем требования и пожелания заказчиков. Подходим к решению проблем с транспортным средством персонально. Вас приятно удивит качество оказываемых услуг. Нас рекомендуют коллегам, друзьям, родственникам!

На сайте https://grsuv.ru/ закажите лазерную гравировку. Квалифицированный, компетентный специалист сможет приехать к вам на объект и произвести все необходимые работы. Возможна гравировка на крупных вещах, а также выполняют гравировку на ложках, эксклюзивных решениях, жетонах, а также шильдах. В компании предложат производство клише, гравировку по кругу. Все работы обойдутся недорого, а услуга оказывается в минимальные сроки. Для того чтобы уточнить информацию, необходимо позвонить по телефону.

Зайдите на страницу https://medium.com/@ivan_k777/%D0%BA%D0%B0%D0%BA-%D0%BF%D1%80%D0%B8%D0%BD%D0%B8%D0%BC%D0%B0%D1%82%D1%8C-%D0%BE%D0%BF%D0%BB%D0%B0%D1%82%D1%83-%D0%BE%D1%82-%D0%B7%D0%B0%D1%80%D1%83%D0%B1%D0%B5%D0%B6%D0%BD%D1%8B%D1%85-%D0%BA%D0%BB%D0%B8%D0%B5%D0%BD%D1%82%D0%BE%D0%B2-%D0%B2-2024-%D0%B3%D0%BE%D0%B4%D1%83-%D0%BD%D0%B0%D1%85%D0%BE%D0%B4%D1%8F%D1%81%D1%8C-%D0%B2-%D1%80%D0%BE%D1%81%D1%81%D0%B8%D0%B8-77c5b235a061 и вы ознакомитесь с интересной статьей о том как принимать оплату от зарубежных клиентов в 2024 году находясь в России. Полноценная статья ответит на все ваши вопросы.

Официальный сайт компании LITOKOL https://litokol-russia.ru/ – всегда в наличии на складах: сухие строительные смеси для укладки керамической плитки, керамогранита и натурального камня, затирки, штукатурки, шпатлевки, сухие смеси для стяжки, системы утепления фасадов и удобные, профессиональные инструменты. Приглашаем к сотрудничеству с ЛИТОКОЛ!

На сайте https://filtry-dlya-bassejnov.ru/ в большом ассортименте находятся фильтры для бассейнов. Все они качественные, надежные, проверенные, а потому наделены безупречными техническими свойствами, хорошими эксплуатационными характеристиками. Все фильтры вы сможете заказать прямо сейчас и в любое комфортное время. При необходимости получите консультацию, если у вас есть вопросы или не можете выбрать фильтр именно под свой бассейн. На сайте находятся все технические характеристики к каждому фильтру, которые позволят быстро определиться с тем, что вам нужно.

Зайдите на сайт https://casino-pin-up-online24.top/ и вы узнаете все о Pin UP CASINO. Как играть, как регистрироваться, какие существуют бонусы за депозит или регистрацию, как пользоваться мобильным приложением для любого устройства, а также о доступных способах пополнения депозита, как верифицировать аккаунт и многое другое.

На сайте https://avtodom.car-trip.ru/ можете детально ознакомиться с условиями аренды автодомов. CarTrip гарантирует самые низкие цены и оперативную обратную связь. Все без исключения машины чистые, исправные и укомплектованы полностью. Путешествие пройдет с максимальным комфортом, вы получите массу удовольствия. Уверены в том, что захотите вернуться к нам снова. Если у вас возникли дополнительные вопросы, смело обращайтесь к нам, с радостью на них ответим.

На сайте https://parkbeton.ru/ посмотрите все работы предприятия, которое на профессиональном уровне занимается производством изысканных и оригинальных скульптур, фонтанов, цветочниц и ваз. Они идеально подходят для обустройства парков. Бригада специалистов практикует качественную и надежную обработку. Все изделия обладают высокой прочностью, надежностью. Они отличаются небольшой стоимостью. Во время покраски конструкций применяется краска эталонного качества. Доставка происходит силами специалистов компании.

На сайте https://2023.1lordfilm.one вы сможете начать смотреть фильмы в режиме реального времени и тогда, когда хотите. Перед вами есть мелодрамы, драмы, комедии, а также триллеры и многое другое. И самое важное, что все фильмы представлены в отличном качестве, с хорошим звуком, что позволит насладиться просмотром. Регулярно появляются новинки, которые будут интересны и вам. Кино подарит вам приятные эмоции, разнообразит досуг. Просматривайте фильмы в режиме реального времени и тогда, когда хочется.

Хотите узнать о психосоматике? Тогда добро пожаловать на сайт pppd.space! Мы стремимся помочь людям с соматическими проблемами достичь длительного облегчения от их симптомов. Хотим быть платформой для обучения и оказания поддержки. https://pppd.space – здесь можете найти много бесплатной информации о психосоматике. Также здесь представлены отзывы, посмотрите их уже сегодня. Вас ценные рекомендации ждут о том, как управлять стрессом и расслабиться. Вы заметно ощутите свое самочувствие лучшим.

Массаж Ивантеевка https://taplink.cc/ivanteevkamassage

На сайте https://ru.lords-film.pics/ вы найдете интересные и завораживающие своей красотой фильмы и сериалы. Они точно понравятся вам своей картинкой, а также четким звуком. В каждом фильме играют интересные и популярные актеры, которые очаруют вас своим шармом и обаянием. Все они играют так, чтобы произвести на вас впечатление. Есть как триллеры, так и драмы, комедии, так и мелодрамы, которые точно вам понравятся. И самое важное, что просматривать фильмы получится в любое время и на самых разных устройствах.

you could look here [url=https://crackzipraronline.com]zip rar[/url]

можно проверить ЗДЕСЬ https://t.me/ozempicg/

Желаете сделать заказ на взлом почты, мессенджеров и соцсетей? Xakerforum.com вам в этом поможет. Вы можете прямо сейчас обратиться к специалисту, который решит ваши проблемы действенно и безопасно. https://xakerforum.com/topic/282/page-11 – здесь представлена более подробная информация, ознакомиться с ней можно в любое удобное время. Хакер четко и последовательно работает, доводит начатое до логического завершения, объясняет все понятно. Гарантирует доступные цены. Остались вопросы? Специалист будет рад ответить на них!

На сайте https://t.me/addlist/de6T6qiB_2YyNTFi вы сможете ознакомиться с огромным количеством объявлений. Здесь выкладываются предложения на самую разную тему, включая: электронику, бытовую технику. На сайте можно найти работу, разместить вакансию и воспользоваться всеми функциями сервиса. Все, что вам интересно, находится на этом канале. Регулярно появляются новые объявления, с которыми вы сможете ознакомиться в наиболее удобное время. Выкладывайте абсолютно бесплатно. Разместите объявление, если и вы хотите что-то продать.

pop over to this website [url=https://martianwallet.at/]martian wallet[/url]

На сайте https://pro-ten.ru/ закажите качественные, надежные и практичные ТЭНы от производителя. В разделе вы найдете и блок ТЭНы, а также погружные нагреватели для гальваники, воздушные, водяные ТЭНы и устройства для сауны. Если вам необходимо найти что-то определенное, то воспользуйтесь специальным поиском, который подберет для вас лучшее решение. Перед покупкой ознакомьтесь со всеми техническими характеристиками, чтобы принять правильное решение. ТЭНы полностью удовлетворяют предпочтения клиентов.

На сайте https://mangaly-shop.ru/ вы найдете огромное количество мангалов, которые идеально подходят для приготовления пищи на открытом воздухе, в саду. Все мангалы отличаются высоким качеством, на них имеются документы. Есть возможность подобрать мангал самого разного размера, формы. Все изделия отличаются компактными размерами, небольшим весом, они мобильны, а потому легко перенести на другое место в случае необходимости. Все мангалы прочные, надежные, поэтому им не страшно механическое воздействие, перепады температуры.

discover this info here [url=https://rabby.at/]rabby download[/url]

Женский интернет-журнал для современных женщин https://ladylifestyle.ru/ – это секреты красоты и здоровья, психология и отношения, модные тренды, эффективные фитнес-методики — всё для того, чтобы ты была в курсе всего нового и интересного, а статьи постоянно добавляются что позволит получать интересную информацию ежедневно.

На сайте https://xakerforum.com/topic/282/page-11 вы сможете воспользоваться услугами компетентных, квалифицированных хакеров, которые смогут вам помочь в ситуации, независимо от ее сложности. Если на работе происходят кражи или информацию о компании постоянно сливают, то необходимо выяснить, кто это делает. В этом вам помогут услуги хакера. Они обойдутся недорого, и при этом вы сможете найти виновника. Хакеры смогут вскрыть почту, пробить номер, узнать, кто звонил с незнакомого телефона. И самое важное, что о вашем сотрудничестве точно никто не узнает.

На сайте https://ru.kino24.uno представлено огромное количество интересных фильмов в отличном качестве. Все они отличаются особым жанром, безупречной актерской игрой, а также приятной музыкой. В разделе представлены не только фильмы, но и сериалы, а также мультики, которые понравятся деткам различных возрастов. Есть особые подборки, а также коллекции, которые точно вам понравятся. Регулярно здесь появляются новинки, которые будет интересно посмотреть каждому. Теперь вы знаете, как разнообразить досуг.

На сайте https://moskitnye-setki-okna.ru/ вы найдете москитные сетки в огромном ассортименте, высокого качества и созданные из практичных материалов, невосприимчивых к осадкам, механическому воздействию. Вы сможете заказать вариант с учетом необходимых размеров. Москитная сетка точно прослужит очень долго, не потеряет изначального внешнего вида. Все изделия реализуются по привлекательной стоимости. В магазине часто проходят распродажи, что позволит значительно сэкономить на покупке.

На сайте https://oboi-dlya-sten.ru/ находится большой ассортимент обоев. Все они имеют привлекательный внешний вид, интересный и разнообразный дизайн. Обои украсят пространство в помещении любого стиля. Вы обязательно выберете вариант как в гостиную, так и спальню, детскую комнату и другие помещения. Все решения отличаются безупречным качеством, поэтому точно прослужат не один год. Есть возможность подобрать обои с самым разным рисунком, который обязательно вам понравится. Все они реализуются по доступной цене.

На сайте https://iseer.kz/led вы сможете заказать LED экраны для того, чтобы представить свой бизнес в выгодном свете. Светодиодные экраны считаются выигрышным решением, ведь это – ненавязчивая реклама, которую потенциальные покупатели обязательно увидят. При этом трансляция изображения находится на высоком уровне, отличная цветопередача. Свяжитесь с представителями компании для того, чтобы высказать все свои пожелания. Они готовы услышать все, что вы скажете, чтобы предложить лучшее решение для вас. Узнайте технические параметры каждого экрана.

На сайте https://avocado-fm.ru/ представлена красивая и невероятная музыка, которую вы сможете послушать прямо сейчас и на любом устройстве, в том числе, планшете, ПК. Перед вами самые разные радиостанции, которые помогут вам скрасить досуг. Если вы хотите отдохнуть и расслабиться после трудового дня, то просто включите свою любимую композицию, чтобы зарядиться позитивом и послушать лирические напевы. Позвольте себе отдохнуть так, как желаете. Вы также сможете послушать аудиокниги, музыку в стиле транс, джаз радио. Все это в отличном качестве, с хорошим звуком.

Посетите страницу https://www.lisava.ru/misc/articles/kak_vubrat_idealnoe_kreslo_dlya_domashnih_kazino_i_igrovuh_komnat.html и вы почитаете любопытную статью о том как правильно выбрать идеальное кресло для домашних казино и игровых комнат.

Ищите разработку сайтов? Зайдите на сайт https://w-concept.ru/ и познакомьтесь с частная мастерской Анастасии Дорохиной. Она занимается разработкой сайтов и магазинов. Делает сайт под ключ начиная с дизайна вашего проекта и заканчивая функционалом. Основная специализация в разработке сайтов это интернет-магазины и небольшие корпоративные сайты, а также Landig Page.

На сайте https://prokat.open-anapa.ru/ закажите звонок для того, чтобы уточнить все детали по такой услуге, как прокат автомобилей. При этом отсутствуют залоги, ограничения. Для того чтобы воспользоваться услугой, необходимо обозначить такие моменты, как: начало, окончание аренды. Это позволит вам точно рассчитать расценки. Выберете любой автомобиль из парка. Здесь все иномарки, которые регулярно проходят ТО, осмотр перед выездом, а потому точно не подведут на дороге. Аренда обойдется по привлекательной стоимости.

На сайте https://newsplaneti.online/ представлены самые последние, свежие и интересные новости из сферы политики, экономики. Также имеются данные относительно выборов в США. Вы узнаете о том, кто скончался из популярных личностей совсем недавно. Имеется информация на тему науки, спорта, кино. Есть такие новости, которые не касаются сферы экономики и политики, но тоже будут вам интересны. Здесь публикуются такие события, которые произошли только недавно и нужно, чтобы весь мир об этом узнал.

На сайте https://film.kino-lords.one/ представлено огромное количество фильмов самого разного жанра: мелодрамы, драмы, ужасы, комедии, триллеры и многое другое. Все фильмы отличаются необычным сюжетом, оригинальной постановкой, а также бесподобной актерской игрой. Перед вами огромный выбор фильмов, которые помогут расслабиться и разнообразить досуг в выходной день. Просматривать их вы сможете на любом устройстве, в том числе, компьютере, планшете. Регулярно появляются любопытные новинки.

SOFFITTO предлагает профессиональный ремонт и отделку квартир в Орле. Сотрудники наши постоянно обучаются. За их работой ведется регулярный контроль качества. Ориентируемся на потребности своих клиентов и повышаем уровень обслуживания. https://soffitto-57.ru – сайт, где можете прямо сейчас ознакомиться с отзывами. Мы различными видами отделки ремонта занимаемся. Хорошо выполняем поставленные задачи. Гарантируем 100% исполнение сроков. Быстро принимаем заявки и всегда готовы ответить на ваши вопросы. Ждем вас!

На сайте https://lan-union.ru/ у вас есть возможность купить кабельное и сетевое оборудование. В каталоге компании можно найти детальное описание, характеристики товаров и продукции производителя. На портале имеются к рассмотрению сертификаты на продукцию, вы можете подробнее с сервисом ознакомиться. Из достоинств компании, можно отметить оперативную логистику, гарантию и высокое качество оборудования. Подпишитесь на рассылку, чтобы быть в курсе новостей и акций компании.

Wejdź na stronę https://maxlift.info/ i możesz kupić lub naprawić: Wózek widłowy używany Gdynia, Sprzedam wózek widłowy używany Gdynia, Wózek paletowy Gdynia, Naprawa wózków widłowych Gdynia, Sztaplarka Gdynia, Serwis paleciaków Gdynia.

На сайте https://robaz.ru получите консультацию, чтобы узнать больше информации об установке забора под ключ. Все необходимые работы компетентные мастера возьмут на себя. На процесс уйдут не более 2 дней. Смета, а также выезд замерщика предоставляются абсолютно бесплатно. В компании строят такие заборы, которые прослужат огромное количество времени. Вы получите работу высокого качества и в строго оговоренные сроки. В компании действуют честные и привлекательные расценки. По этой причине вы всегда будете знать, за что платите.

На сайте https://t.me/s/mdaddycasino изучите всю исчерпывающую, интересную и содержательную информацию, которая касается популярного онлайн-заведения «DADDY CASINO». Оно привлекает огромным количеством интересных и запоминающихся развлечений, слотов. Это современный портал, на котором вы найдете огромное количество запоминающихся игр. Все развлечения от лучших и надежных разработчиков, которые отвечают за качество. На главной странице вы найдете всю необходимую информацию об этом азартном заведении.

На сайте https://laminat-dlya-pola.ru/ вы сможете заказать качественный, презентабельный ламинат, который получится уложить в любом месте дома, включая гостиную, детскую комнату. Он наделен практичностью, высоким качеством, износостойкостью, а потому невосприимчив к повреждениям, механическому воздействию. На сайте можно подобрать варианты самой разной цветовой палитры, что позволит удовлетворить требования каждого покупателя. Ламинат прочный, надежный, наделен безупречным качеством. Реализуется по лучшей стоимости.

Зайдите на сайт https://oeparts.by/ и вы найдете автозапчасти по самым выгодным ценам в наличии и каталоги запчастей для всех марок автомобилей, а также расходники для ТО для всех автомобилей. У нас осуществляется ежедневная доставка запчастей в любую точку Беларуси. Подберите запчасти по автомобилю, но номеру запчасти или VIN номеру. Подробнее на сайте.

На сайте https://grsuv.ru/ изучите телефон компании для того, чтобы воспользоваться такой полезной услугой, как лазерная гравировка. Ее выполняют на ложках с именами, жетонах, шильдах. В компании вы сможете выполнить клише, заказать гравировку на самых разных предметах. Также доступна гравировка с выездом к заказчику. Для выполнения работы используются высокотехнологичные и уникальные методики. В компании работают опытные и знающие специалисты, которые учитывают все нюансы процесса.

Dream mixer BTC

На сайте https://shatry-i-tenty.ru/ предлагается огромный ассортимент шатров, тентов, различных навесов, которые позволят себя чувствовать на природе комфортно и защищенно, дополнительно уберечься от посторонних глаз. Есть как традиционные варианты, так и эксклюзивные решения, которые подходят для торжеств, организации корпоративных мероприятий, а также свадеб. Все шатры имеют различную цветовую гамму, произведены с применением новых и инновационных материалов, которые не портятся под влиянием осадков.

На сайте https://tehnook.online/ опубликованы интересные, содержательные новости, которые касаются компьютеров, ноутбуков, ПК, планшетов, смартфонов, мониторов, процессоров, игр, аналитики и многого другого. Также найдете публикации на тему материнских плат, накопителей, носимой электроники, умных вещей. Вы отыщите любопытные вещи, которые обязательно вызовут у вас огромный интерес. Регулярно добавляются новые публикации, необходимые для расширения кругозора. Если вы считаете себя истинным геймером, то ознакомьтесь с календарем выхода релизов.

На сайте https://mebel-kvinta.ru/ вы сможете вызвать замерщика абсолютно бесплатно для того, чтобы сделать мебель на заказ. Она производится из качественных, высокотехнологичных материалов, а потому конструкции прослужат очень долгое время. В этой компании создают качественную корпусную мебель презентабельного дизайна. Она идеально подходит как для домов, так и коттеджей, а также офисов. А самое важное, что она впишется в общую концепцию помещения. На предприятии работают лучшие сборщики, мастера с многолетним опытом.

https://cvformat.io/ is your ultimate career companion, offering expert CV and cover letter writing services tailored to your unique professional journey. Our AI-powered platform combines cutting-edge technology with human expertise to craft standout application materials that catch employers’ eyes. From entry-level to executive positions, CVformat.io provides customizable templates, industry-specific CV and Cover Letter suggestions, and personalized career advice. Start your career transformation today!

На сайте https://t.me/s/mcatcasino ознакомьтесь со всеми возможностями элитного казино. Вас ожидает огромная коллекция слотов, а также карточные игры, функции с живыми дилерами. Интерфейс сайта является интуитивно понятным, а потому вы с легкостью разберетесь со всеми опциями. Это позволит получить от игры максимум пользы. Регистрация займет минимальное количество времени. Организаторы предусмотрели огромное количество щедрых бонусов. По этой причине вы получите от игры только приятные впечатления и положительные эмоции. Для новичков особые щедрые бонусы, которые они смогут потратить на свое усмотрение.

На сайте https://rakoviny-i-umyvalniki.ru/ представлено огромное количество раковин, умывальников, которые выполнены из современных, качественных материалов. Можно подобрать варианты под свои нужды, цели и задачи. Перед вами огромная палитра, а также матовые и глянцевые поверхности, большой выбор размеров, форм, модификаций. Самыми популярными материалами являются санфарфор, санфаянс, которые служат очень долго, не боятся механических повреждений, сохраняют вид на долгое время. Материалы наделены презентабельным внешним видом.

Вас интересует работа курьером в Нижнем Новгороде? На портале nabor-curierov.ru мы свежие вакансии опубликовали. Главная особенность данного ресурса – это простой интерфейс. Порталом активно пользуются. Предложения по работе оставляют различные компании, например: СберМаркет. https://nabor-curierov.ru/vakansii-kurera/ – сайт, на главной странице которого представлен список вакансий. Работодатели в основном ищут здесь курьеров. На портале имеются следующие разделы: Яндекс Еда, Озон, Тинькофф, Burger King, Яндекс Лавка. Станьте курьером!